¿Dejas tu seguro médico de empresa? Así evitas el alto costo

La estrategia clave para proteger tu salud y tu economía después del seguro colectivo

La semana pasada escribí sobre los aspectos clave que debes conocer acerca de una póliza colectiva de gastos médicos mayores, y cómo el costo puede elevarse significativamente al convertirla a una póliza individual.

Existe una alternativa para evitar ese aumento y, además, mantener la cobertura de enfermedades que ya han generado gastos: se trata de la póliza de excesos, también conocida como póliza de conexión o de conversión.

En mi experiencia, este tipo de pólizas no son muy conocidas. Su funcionamiento es sencillo: es una póliza que permanece “dormida” mientras estás cubierto por una póliza colectiva (es requisito tener una para poder contratarla). Pero en cuanto dejas de tener el seguro colectivo, la póliza de excesos despierta y se convierte automáticamente en tu póliza individual.

Te lo explico con un ejemplo:

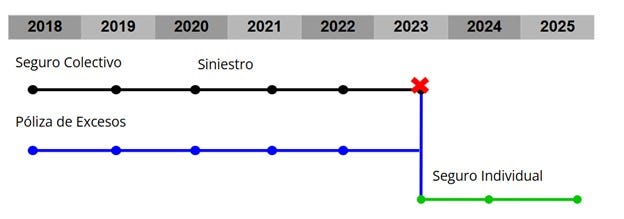

Contrataste la póliza de excesos antes del siniestro

En 2018, tu empresa te dio una póliza colectiva y tú contrataste una póliza de excesos de forma paralela.

En 2020, presentaste un siniestro.

De 2020 a 2023, todos los gastos se cubrieron con la póliza colectiva.

En 2023, dejas la empresa y pierdes la póliza colectiva.

Como tu póliza de excesos ya existía desde antes del siniestro, ahora al convertirse en tu póliza individual te seguirá cubriendo los gastos de la misma enfermedad.

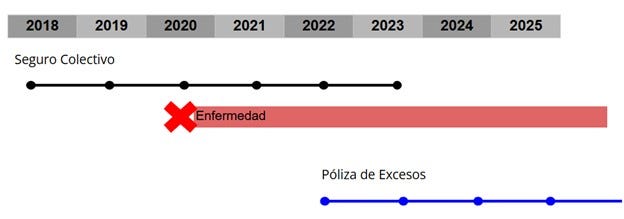

¿Y si contrataste la póliza de excesos después del siniestro?

En 2018, ya contabas con tu póliza colectiva.

En 2020, ocurrió el siniestro y se cubrieron los gastos con la póliza colectiva.

En 2022 contrataste la póliza de excesos.

En este caso, la enfermedad de 2020 quedará excluida, porque la póliza de excesos se contrató después del evento.

¿Por qué conviene una póliza de excesos?

Este tipo de planes te permiten:

Incrementar la suma asegurada si la cobertura colectiva es limitada.

Garantizar la continuidad en la cobertura de enfermedades previas.

Evitar que el costo se dispare al convertir directamente una póliza colectiva a individual.

Cuando la póliza de excesos se convierte en individual, su costo será mucho más accesible comparado con hacerlo sin esta estrategia.

¿Quieres saber si este plan aplica para ti o para tu familia?

Escríbeme a gonzalo.garcia@seguroconsentido.mx o al 8112770158 y con gusto te explico cómo implementarlo en tu situación.